数ヶ月前、都内某所で原付二種スクーターに乗っていたところ交通事故を体験しちゃいました。幸いケガは殆ど無かったのですが私のバイクは廃車となりました。事故当時から保険金を頂くまでの解決方法と経緯の一部始終を記事にします。

保険金をもらうような交通事故の当事者になるのは初めてでしたが、家族や知人、勤務先での事故処理は経験してきました。その経験から、言われるがままにしていると加害者や相手方の保険会社に騙されることは知っていました。

そのためネットで情報を集めようとしましたが、参考になるものがなかったことがこの記事を書くきっかけです。私が知りたかったのは類似ケースの対応方法なのですが、ググってもすごく断片的な話ばかりで、私のようなケースを一部始終公開しているサイトがなかったのです。

そこで似たような経験をされた方の参考になればと思い、事故の状況から過失割合、保険金をもらうまで手続きや立ち回りのお話をさせて頂きます。相手方の立場もあるでしょうから、少しだけフェイクを入れますが基本的に実話です。

原付二種バイクで事故ったので保険金をもらうまでの経緯一部始終を公開してみる

バイク交通事故当日の状況

ある日、都内某所を普通にバイクで走っていました。都内によくあるのですが、路上駐停車車輌を意識したかなり広めの片側1車線の対向道路を走っていました。片側1.9車線的な。

言い忘れてましたが、私の愛車は当ブログ「オニオン座」で何回かご紹介のように2013年式のHONDA LEAD125です。購入翌日に東京から伊勢神宮までソロツーリングしたり無茶しましたが、高速道路を走れない以外は欠点のない最高のバイクです。バイクというかスクーターですけどね。

その日、センターライン寄りの方にクルマが渋滞していまして、その左の0.9車線側を私は走っていたわけです。すり抜けってこともなく、普通に約1車線分ほど空いていたからです。ただし、渋滞中は横断歩道を渡りたくないお年寄りがクルマの間からよく飛び出ししてくるので、30〜40kmぐらいでゆっくり走っていました。

途中、私から見て左側へ細道に入れる丁字路があるのですが、そこで事故は起きました。

その丁字路の前にさしかかると右から軽自動車が右折のために飛び込んできたのです。私から見て右から左に来た感じです。私から見て右側はクルマが渋滞で詰まっていて視界が悪い状況でしたから突然のことでした。

とっさに危ないと思いブレーキをかけましたが、タイヤがスリップして停まりません。たかが30〜40kmでも急ブレーキをかけると余裕でスリップをかまします。スリップしないようステッピングブレーキをすれば制動距離が伸びるだけなので仕方が無かったのです。

「このままではバイクが軽自動車に直接突っ込んでしまい修理費用がすごいことになる!!!」と判断した私は、勢いよくバイクを左側に押し倒しました。その反動で私は右側に跳ぶことになったのですが、若き頃にやっていた合気道のおかげで受け身を取ることができました。もし受け身を取れてなかったら転がってセンターラインを越えて対向車にひかれていたかもしれません。

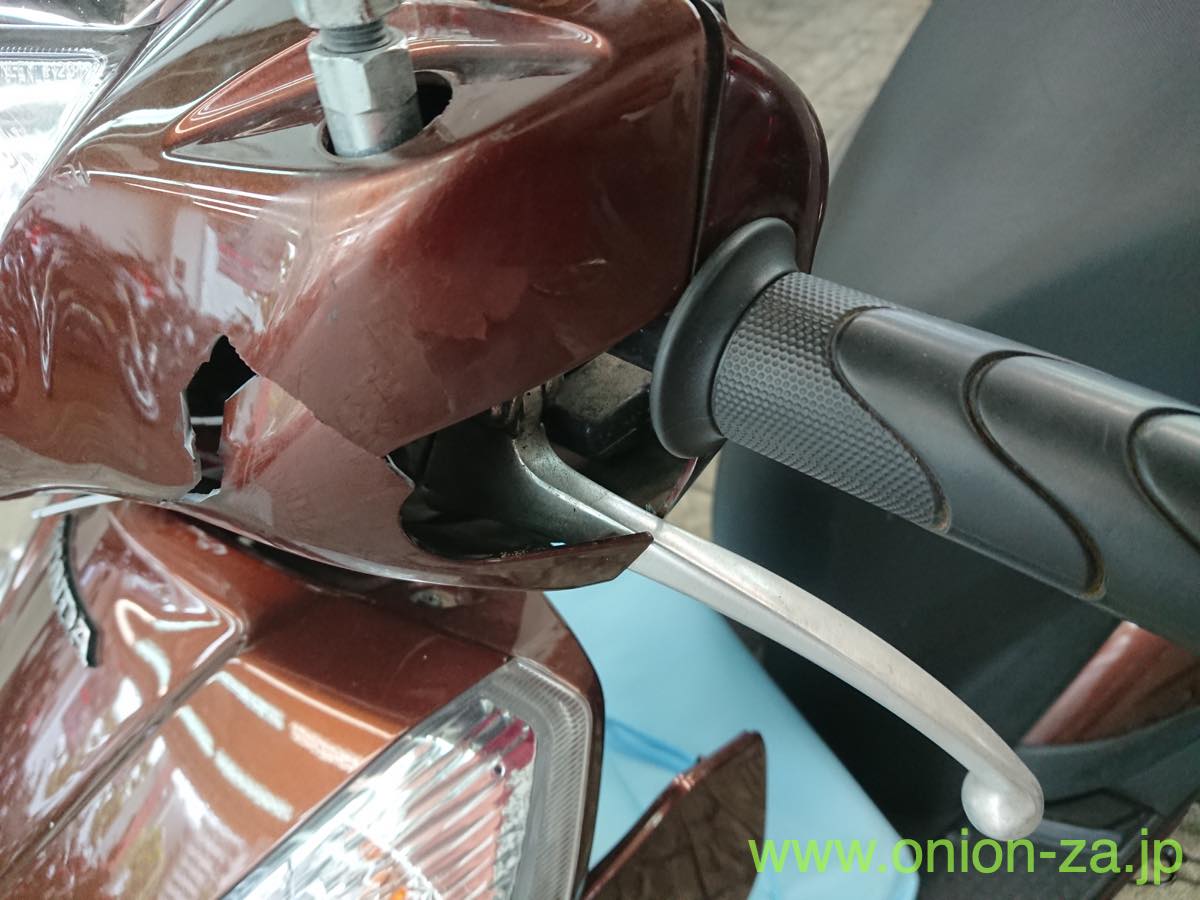

後で知ったのですが、バイクは横倒しのまま勢い余って相手方の軽自動車のフェンダーあたりにコツンとぶつかったそうです。

頭は軽くアスファルトに打ち付けられましたがヘルメットに擦り痕が付く程度で、私の右腕右足は擦り傷がズキンとはきていましたがすぐ歩ける状態でした。立ち上がると相手方の運転手がクルマから降りていて「大丈夫ですか」と駆け寄ってくれました。

ちなみにこのあと出てくる「責任割合」というものがあります。「過失割合」とも言います。クルマやバイクの事故の場合、双方が走行している状態の場合は、どちらかが100%悪いとは絶対になりません。50:50とか70:30とか状況と過去の判例に基づき決定されますが、自分の過失は低い方がいいわけです。だから事故直後は「ごめんなさい!」など謝ってはいけないというのがある意味常識となっています。自分の非を必要以上に認めると過失割合に影響するからです。だからケガは心配するけど謝罪はしないんです。

私は「大丈夫ですけど、ちょっと痛えっす。。」と言いながら、ようやくその状況が分かりました。あ、オレ、事故ったな。

相手方が「救急車を呼びますか?」と言ってくれましたが「大丈夫っすそこまでじゃないんで」と私。

すると相手方は警察とご自身の会社に電話をし始めました。あーこれから実家に行こうと思ってたけど、こりゃ時間かかりそうだな。。と諦めました。

どこにいたのか、警察官があれよあれよと10人近く集まってきました。現場検証も一気にやっちまおうということのようですが、これ人件費=税金かけすぎじゃね?と異様に冷静な私。警察官も「救急車を呼びますか?」と言ってくれましたが「大丈夫っすそこまでじゃないんで」とリピートしつつ、近くの自販機で水を買って少し待ちます。

警官に呼ばれて事故当時の状況を聞かれました。それは水掛け論にならないよう、相手方とこちらは別々に行われます。信号や他車輌など交通状況、どこの車線を走っていたか、時速何キロくらいで走っていたかなどです。クルマとバイクのブレーキ痕も確認して矛盾がないか確認されます。

ちなみに事情聴取の際、制限速度40キロの道路で「60キロで走ってました」とか証言しても、スピード違反で切符を切られることはまずありません。よほど異常なスピード違反でなければ。

私としては、お互いが視界の悪い中、相手方が突然右折してきたのが大きな事故原因であると主張。

対して相手方としては、どうやら徐行速度で右折したので自分に非はないし、ドライブレコーダーを積んでいるから自分が悪くないことは確認してもらえれば分かるよ?と主張。

私のケガが軽傷であったこともあり、最終的に警察官からは「人身事故」ではなく「物損事故」で進めた方がいいと提案されました。詳細は割愛しますが、人身事故の場合は手続きが複雑で裁判所に行ったりしなきゃならないし、解決つまりバイクの修理代などをもらうのに時間がかかると。物損事故なら過失割合と損害額が分かればいいので解決が早いというのです。

私も相手方も物損事故で処理したいと一致して、警察の方で処理を進めてもらうことになりました。まあ警察とやり取りをしたのは事故当日が最初で最後だったわけですが。

その後、お互いの連絡先を交換して、その後の保険金・補償などはお互いの保険会社がやり取りすることにしました。

さあてどうやって帰ろうかな。左側が大破したLEAD125を見ながらしばし考えます。警察官に聞くと、故障車を置いておいても駐禁は着られないよう対処してくれるとのこと。でも置いておくのもなんだし、レッカーするほどでもないやろ?ハンドルが強く道路に打ち付けられたので左ブレーキがおかしな方向に曲がっていますが、なんとか自走できそうでしたので近所の馴染みのバイク屋さんまで乗って行きました。

本来なら事故直後に私も自ら保険会社に連絡すべきなのですが、冷静なつもりでテンパっていたのでしょう。すっかり忘れてました。このバイク屋で任意保険に加入していましたので、スタッフの方に状況を説明しました。でも保険担当者が不在とのことで伝言を残し、バイクを預けました。しかしこういうときは信頼できるバイク屋さんと懇意にしていて本当によかった。その後、行き違いになるといけないので保険会社には電話はしときましたが、確認して再度連絡頂けるとのこと。

バイクを預けて一服したら擦り傷が痛み始めました。そう、事故直後は興奮して脳内物質バンバンで痛くないのですが、その後に痛さが増します。なので、できれば異常があれば病院で診察してもらうことをオススメします。

私は治療費がもったいなかったので、とりあえず近くのホームセンターに行って消毒薬と絆創膏を買って処置をし、近くのユニクロでやぶれてしまったシャツの代わりを購入しました。

あまり綺麗なものではありませんが、傷はこんな感じ。消毒薬で洗ったので地味に見えますが、事故当時は結構スプラッターでした。しかし、この日は暑かったのでいつも通り半袖を着ようと思ったのですが、なぜかそのあと長袖に着替えたんですよね。第六感ってやつですかね。半袖だったらこれじゃすまない。

シャツは大きな穴があいてしまった。足にも傷がありますがちょっとお見せできない感じなので省略。

バイクの交通事故の手続き:バイクの時価価値

翌日、バイク屋の保険担当と保険会社担当が話したようで、私に電話がかかってきました。念のため事故状況と相手方が右折の確認不十分であったこと、物損事故で処理したいことなどを伝えました。

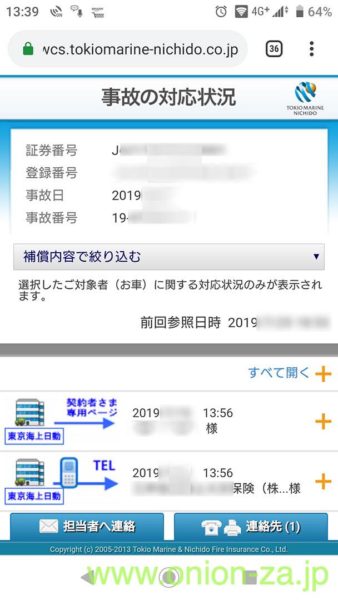

こちらの保険会社は東京海上日動でした。その後のやり取りは電話でもいいけどアプリを入れてくれたら細かい進捗も分かるよ、とのことでインストールしました。

このアプリがなかなか秀逸で、私と東京海上、東京海上と相手方の保険会社のやり取りを簡単ですが時系列に記録してくれるので、安心して状況を理解することができました。UIは使いづらいけど欲しいのは進捗情報ですからね。

で、事故処理手続きで最初に行われるのが、私のバイクの被害状況の確認です。相手方の保険会社が実際に事故バイクを見て、車種や年式、走行距離、損傷状態などを確認します。並行してバイク屋さんが修理見積もりを行います。

バイクもクルマもそうですが、保険会社がその価値を判断するのに新車時の購入価格や諸経費は関係ありません。あくまで車体本体の時価で考えます。時価はいくらなのかは効率化のためか、経年や走行距離を元にレッドブックと呼ばれる業界誌の価格表を見て判断します。これが大問題なんです。

まずバイク屋さんから修理見積もりが来ました。約22万円とのこと。もともと新車購入時にコミコミ30万円丁度でしたから車体価格は28万円くらいかな。えー修理費高いじゃん。ちょっと足したら新車買えちゃうじゃん。なぜかというとフレームが曲がっているらしく大修理になるからとのこと。

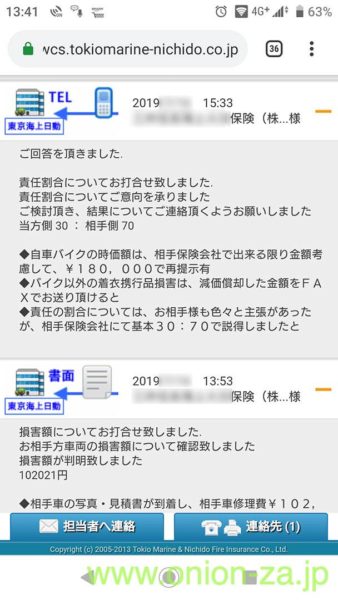

そして相手方の保険会社から東京海上経由で連絡が来ました。6年落ち1.2万キロ走行のLEAD125の時価価値は128,000円とのこと。は?そして修理費用が時価価値を上回っているので「全損」という扱いになるという。

つまり、このLEAD125は128,000円の価値しかなくて、例えば過失割合が70:30でこちらが3だった場合、私には89,600円しか払ってくれないと言うのです。まあ過失割合はあとで決まるのですが。

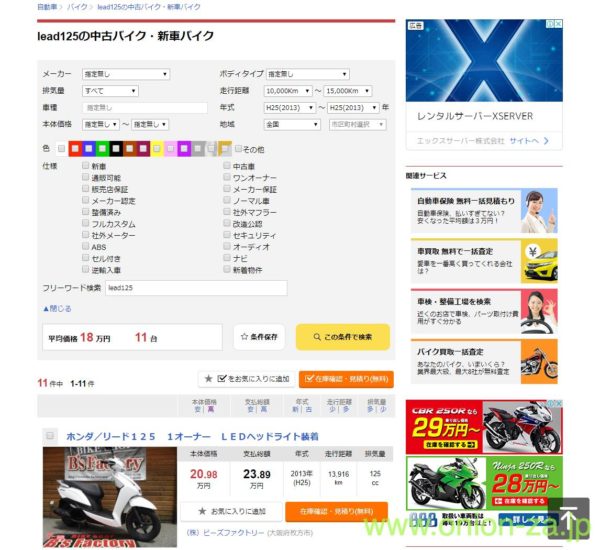

ちょいと待てよ。原二スクーターで一番人気のLEAD125って、中古でも結構高いのよ?6年落ちだって、メンテすれば10年以上は余裕で乗れるんだからさ。と思ったわけです。これはレッドブックの価格表が実勢価格よりもだいぶ低めに設定されていることが大きな原因です。

何も知らない素人さんは「ああそれくらいの相場なんだね」と納得するのでしょうが、私はそうではなかった。頭にきた私は、ネット上の中古バイク販売サイトで、同年式で走行距離の近い中古価格を調べまくりました。そうすると、だいたい20万円前後なことが分かりました。そうだよねそれくらいするよ。リアル店舗より格安なネット販売でもそれくらいなわけです。

私は、中古バイク販売サイト複数社の該当ページをキャプチャして、URLも添えて、東京海上経由で相手方の保険会社へこう伝えました。

「当方としては御社の時価見積もりに承服しません。中古で同車種・同程度の実勢価格は18〜20万円前後なため、当方は180,000円での認定を求めます。御社はレッドブックを参考にされているかもしれませんが、実勢価格すなわち本当の時価と大きな乖離があります。それでも実勢価格を参考にされないなら、妥当な説明を具体的に文章で示して下さい。ただし慣例だから等という説明は認めません。」

相手方の保険会社による損害状況の再査定も考えられたため、バイク屋さんにはしばらく保管してもらうようお願いしました(結局、実物の再査定はなかったそうです)。保管料を取るバイク屋さんもありますが、うちの場合はそんなことはありませんでした。感謝です。

すぐには返事はありませんでしたが、並行して携行品の損害を連絡することになります。つまりヘルメットやメガネなど事故当時に身につけて損傷したものの補償をしてくれるとのことです。

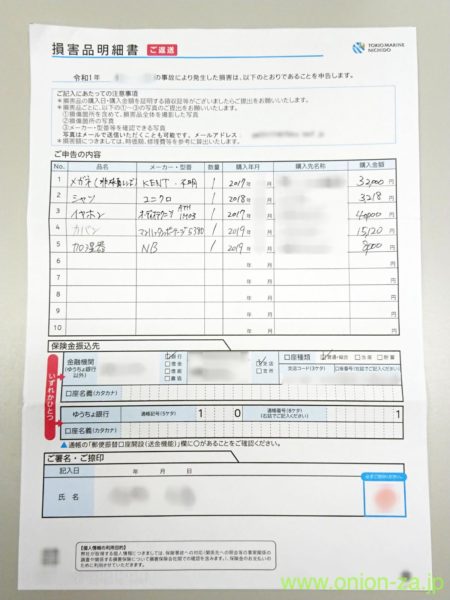

東京海上からは記入するシートが郵送されてきて、そこに損害のあった携行品の品名や型番、購入時期、購入価格を記載して、保険金振込先口座などを記入捺印します。領収書やレシートなど購入価格等を証明する書類は不要で、完全に自己申告となります。価格も思い出せなければ正確でなくても構わないようです。私は郵送後にヘルメットを書き忘れたことに気付いて追加もう1回出しました。記入済みの損害品名最初はこちら。

携行品の損傷程度や箇所はスマホで写真を撮り、別途東京海上へメールします。事故案件毎に異なったメールアドレスが発行されるので取り違いも防げます。本当、便利な世の中になりましたな。

私が記入したのは、ヘルメット、メガネ、カバン、ポケットに入れていたイヤホン、当日実家にあげようと積んでいて大破した新品の加湿器です。これらも車体同様に購入価格が保証されるわけではなく、経年による減価償却や損傷状況を元に価値が算定され、さらに過失割合によって受取額は変わってきます。当然レッドブックには載ってませんが、なんか基準があるのでしょう。

一通りこちらからの手続き書類は終わりました。こうしている間にも相手方の運転手から2回ほど私に電話がかかってきました。ケガの状態を心配してくれているようでしたが、疑い深い私は「オレが詫びるのを引き出そうとしているのか?」などと思い、詫びることなく「いやいやとりあえず身体は無事なんで保険会社に任せましょうよ」で終わらせました。私が詫びたら過失割合に影響があるかと勘ぐったからです。考えすぎかな。

バイクの交通事故の手続き:いくら保険金をもらえるのか

ようやく過失割合とバイクの時価価値についての連絡が東京海上からありました。

東京海上の話では、相手方がなかなか非を認めなかったそうですが、相手方の保険会社が加害者を説得をして70:30で了解もらえないか?とのこと。争点はこちらが直進、相手方が右折ということだったそうです。なあにドライブレコーダー付けてたんだから、非を認めないなら簡単に証明できるだろと思いながら、気持ち的には80:20くらいでも良かったけど長期化させたくないので了承しました。

そしてバイクの時価価値は、当初提案されていた128,000円ではなく、180,000円で認めてもらえたとのこと。なら最初からそれくらい提示しろやと思いつつ、これも了承。

携行品の損害も約100,000円で、と提示されました。意外と購入価格から減額されていないことに感心して、そのままOKしました。

携行品の新品購入額と、相手方の保険会社に認定された金額の差は具体的には次の通りでした。

ヘルメット 14,588円→13,530円 メガネ 32,000円→27,520円 シャツ 3,218円→2,760円 イヤホン 40,000円→36,000円 カバン 15,120円→13,600円 加湿器 8,000円→8,000円

ついては、私がもらえるお金についてまとめます。

バイク:180,000円の7割なので、126,000円

携行品:約100,000円の7割なので、約70,000円

合計:196,000円

逆に、私が払わなければならないお金は次の通り。

軽自動車:修理費用 約100,000円の3割なので、約30,000円

ここで判断が必要なのが、自分の保険を使うか使わないかです。事故で保険を使う、つまり自分側の保険会社から相手方への保証金を支払ってもらうと、金額の大小にかかわらず次年度以降の自分の保険料が3等級上がります。等級が上がると言うことは毎月の保険料掛け金が上がるということです。それが概算で3年間で3万円くらいとのこと。

対して、保険を使わずに私が払ったとして同じく3万円くらい。保険を使わなければ保険料は上がらないし、来年はさらに等級が下がって保険料が安くなる。という仕組みです。

つまり、私の負担は保険を使っても3万円、使わなくても3万円ということです。結局、保険を使わず、もらうお金と払うお金を相殺してもらうことになりました。一時的な負担額は一緒でも、これなら保険等級は変わらず来年度は今よりも安い保険料になるからです。これだけ東京海上にお世話になっておきながら保険を使わないという選択ができるのも申し訳ない感じ。まあ月々の掛け金払ってるし、ずっと続けるから許して。

最終的に頂けた保険金:166,000円

その3日後頃に相手方の保険会社から私の銀行口座にきっちり振込をいただきました。同じ頃、東京海上からは示談成立およびもらったお金払ったお金の明細が届きました。また相手方の保険会社からも支払い完了ハガキをいただきました。

これでこの事故の一連の手続きは完了です。示談書にハンコを押すこともありませんでした。

ちなみに、バイクの修理費用をもらったわけですが、必ずしも修理に使わなければならないわけではありません。もらった保険金で新品・中古のバイクを買ってもいいし、逆にバイクを買わなくても修理しなくても問題ありません。これは東京海上にも確認済みです。

ただし修理も購入もしない場合、事故バイクの修理見積もりをしてくれたバイク屋さんに見積もり工賃を払わなければならない場合がありますので、事前の確認が必要ですね。修理するなら見積もり工賃はサービスするけど、修理しないなら見積もり工賃ちょうだいねって感じで。私の場合は最初にバイクを預ける際にきちんと説明を受けましたが、バイク屋や車屋は基本的に説明が足りない人たちなので注意が必要ですね。

私はバイクがないと不便で仕方が無いので、事故の翌日にはバイク屋へ行ったついでに新型のLEAD125を購入手続きしました。ニコニコ36回払いローンですけどね。なので本件手続き中にはもう新しいバイクに乗っていたわけ。後日もらったお金はローンの原資にします。

事故当日から保険金をいただけるまでの日数のまとめ

結果的に以下のようになりました。大事なポイントでは東京海上から電話を頂きましたが、アプリのおかげで進捗を確認することができました。私が携行品損害額の申請でヘルメットを忘れなければあと1週間程度は短縮できたと思います。

事故当日:東京海上の担当者が相手方の保険会社と連絡を取り合い始める

3日目:相手方の保険会社からバイクの損害額査定が128,000円と提示された

4日目:私から東京海上へ、バイク査定額に不服であり180,000円を提示。携行品の新品購入価格をあわせて伝えた。また消毒薬などの費用も伝えた

6日目:東京海上から相手方の保険会社へ、査定額では応じられないことと、携行品の概要を伝えられた。同日、相手方の保険会社から東京海上へ連絡あり。私から180,000円の根拠資料を提出するように依頼受け。また携行品は別途書面で行うこと、消毒薬などは事故の破損物ではないため補償外であるとの連絡受け。同日、私から諸々了承の返信した

8日目:私から東京海上へ、180,000円の根拠資料を提出。同日、東京海上から相手方の保険会社へ連絡

13日目:私から郵送した携行品リストを東京海上が受領。事前に損傷箇所をスマホで撮影して東京海上へメール。同日、東京海上から相手方の保険会社へ転送される

15日目:私から東京海上へ、携行品リストにヘルメットを載せることを忘れたため、再度リスト用紙を送ってもらうよう依頼

28日目:私から郵送した携行品リスト(ヘルメットのみ)を東京海上が受領。事前に損傷箇所をスマホで撮影して東京海上へメール。同日、東京海上から相手方の保険会社へ転送。

36日目:相手方の保険会社から東京海上へ、責任割合70:30で私が30でどうかとの提案、バイク時価180,000円を認定、相手方の損害額100,000円、別途連絡などの情報。東京海上からの電話にてこれらの説明を受け、保険を使わず賠償額と相殺してもらうようにして諸々承諾する旨を伝えた

37日目:東京海上から私へ、相手方の保険会社とも連絡を取って諸々確定した旨の報告。同日、私から東京海上へ頂ける保険金の入金日について決まったら連絡くれるよう依頼

39日目:東京海上から私へ、保険金の振り込み日が42日目になること連絡

42日目:相手方の保険会社から私の口座へ振り込み。同日、東京海上から示談成立や各種明細が郵送で届き、相手方の保険会社からも振込ハガキが郵送で届いた

まとめ

交通事故被害に遭って心配されている方のために流れを知ってもらえればと思い基本的に実話で全てお伝えしましたが、類似ケースと思われてても実は異なるものであったり、損害額の査定や手続きなども異なる可能性が大いにありますので、当記事はあくまで参考としてご理解頂ければと思います。

バイクやクルマの事故は、当事者にとって得なことは一つもありません。昔よりは手続きが楽になったかもしれませんが、面倒この上なし。ケガの痕も残るし。安全運転を心がけましょう。

しかし、未だに頭にきてるのは、バイクの時価価値の算定です。こっちから言わなかったら時価価値に52,000円も差があったわけ。もらった額でも36,400円の差があったわけです。

前から知っていましたが、保険会社は完全に自分の味方ではありません。こちらから何も言わずに「このバイクがそんな評価額低いわけないだろ!」と相手方保険会社にケンカしてくれたりは絶対にしません。なぜなら加害者被害者どちらの面倒を見ることもあるのでお互い様だからです。基本的には慣例と判例をベースに示談手続きを代行してくれるに過ぎません。それでもめちゃめちゃありがたいんですけどね。

そのため今回のように金額や条件などを提示されたら鵜呑みにして即答せず、少し冷静に考えるようにした方がよさそうです。

ビンテージバイクとか、貴重なパーツを付けている人の事故はもっと大変ですな。保険屋のバイク時価評価算定だと5年落ちで半額以下、10年落ちでほぼゼロらしいので、旧車なんていったら酷い値段を付けられそうです。ただしこれも私のように実勢価格を証明できれば期待通りまで行くかわかりませんが、それなりに見積もってもらえることがあるとネット上では他の経験者も語っています。

以上、ブログ「オニオン座」がお届けしました。最後までご覧下さり誠にありがとうございました。